Superendividamento: entenda o que ele significa e como evitá-lo

Um guia para identificar, superar e reconstruir sua saúde financeira

Quando queremos fazer uma compra, principalmente quando o valor é um pouco mais alto e foge um pouco do nosso orçamento, temos duas opções: juntar o dinheiro necessário durante um tempo para comprar à vista ou fazer uma dívida, como parcelamentos e financiamentos.

Fazer uma dívida não significa, necessariamente, algo ruim, apesar de muita gente associá-la a algo negativo. Afinal, são elas que permitem, por exemplo, realizar um sonho como a casa própria, uma viagem, automóvel, etc.

O importante para que as dívidas sejam algo saudável no orçamento familiar é ter planejamento e ter a certeza que você poderá fazer os pagamentos no futuro. Afinal, ela passa a ser algo negativo se você não cumprir o acordado e se tornar inadimplente.

Para entender melhor essa diferença entre ter uma dívida e ser inadimplente, você pode ler aqui no blog: “Dívida X Inadimplência: entenda as diferenças para cuidar melhor de suas finanças”.

Algumas vezes, a inadimplência acontece por um esquecimento ou algum imprevisto. Mas tudo se resolve no mês seguinte ou com um novo acordo de pagamento.

Contudo, o que acontece quando chegamos à conclusão de que não há nenhuma alternativa, dentro de nossa realidade financeira, para pagar as dívidas acumuladas?

Dívidas em excesso podem te levar ao superendividamento

Uma pessoa é considerada superendividada quando a soma de todas as suas dívidas é superior à sua renda ou à sua capacidade de pagamento. Ou seja, mesmo que ela se esforce e faça planejamentos financeiros, ela não conseguirá quitar tudo o que deve.

Quando isso acontece, os efeitos negativos na vida e na família não se limita apenas às dificuldades financeiras e o cadastro negativado, mas a qualidade de vida é afetada de outras formas, como ansiedade e depressão, por exemplo.

São dois os principais caminhos que podem te levar ao superendividamento:

Causas externas

Uma pessoa pode acabar entrando no superendividamento por causas que estão fora de seu controle. Por exemplo, a perda do emprego interrompendo a fonte de renda ou uma doença que traz custos excessivos para garantia da saúde.

Causas intencionais

Ocorre quando alguém acumula dívidas de forma intencional, descontrolada, algumas vezes, desnecessárias na aquisição de bens supérfluos, desnecessários e não urgentes. O consumidor pode saber que não terá condição de realizar o pagamento ou às vezes não tem essa consciência pela falta de planejamento.

Como evitar o superendividamento

Vamos agora ao mais importante: saiba como evitar se tornar um dos superendividados seguindo algumas dicas simples:

Planejamento financeiro

O planejamento financeiro familiar é muito importante porque ele pode te salvar do superendividamento independente da causa. Você estará preparado para qualquer imprevisto externo inesperado e cria um comportamento de compra protegido contra desperdícios, descontroles e dívidas desnecessárias.

O ano já começou, mas ainda dá tempo, e aqui no blog você encontra um roteiro que te ajuda a começar já a organizar sua vida financeira em 2024. Por isso, recomendamos que leia: “2024 está chegando: é tempo de reavaliar sua vida financeira e preparar um novo planejamento”.

E tem mais, porque aqui no blog estamos sempre procurando facilitar ao máximo o controle do seu orçamento, então também listamos todos os momentos importantes do calendário anual que você precisa estar atento e preparado: “Calendário 2024 para o seu planejamento financeiro”.

Educação financeira

Para que você possa ter um planejamento e um orçamento mais eficientes em sua vida, seja para os pagamentos do dia a dia ou até mesmo para realizar um sonho, você pode aprender sobre educação financeira. E ainda poderá compartilhar tudo com sua família, até mesmo com as crianças, sabia?

Nós criamos um material especial para inserir as crianças na educação financeira, a Coleção Contaí. Apesar de serem histórias pensadas para os pequenos, você também pode aprender.

Aqui no blog, nós listamos dicas de como você pode usar os livros da coleção em brincadeiras e atividades superdivertidas, veja só: “Dia das Crianças: aprendizados sobre dinheiro com a Coleção Contaí da DM (parte 1)”.

Prioridade dos gastos

Se estiver com dificuldade em seus pagamentos, você precisa criar uma escala de prioridades para as dívidas que possui, pois elas contam com juros e multas, e o valor a ser debitado só aumentará e pode potencializar o problema.

Se você utiliza poupança, tenha em mente que é muito mais benéfico, do ponto de vista da economia, quitar as suas dívidas antes de guardar qualquer dinheiro como segurança. Ao poder contar com toda sua renda, você pode se organizar para ter um valor de segurança com mais autonomia.

Reserva de emergência

Como o próprio nome já diz, você precisa ter um dinheiro guardado que será utilizado somente em caso de emergência, por exemplo, gastos com médico, dentista, acidentes domésticos, etc.

A recomendação mais comum é que você consiga ter aproximadamente o valor de doze salários guardados. Por exemplo, se você ganha R$ 1 mil, deveria ter uma reserva de emergência no valor aproximado de R$ 12 mil.

Para quem vai começar a ter um controle da vida financeira agora, com nossas dicas, não se preocupe. Isso não significa que você precisa guardar todo esse dinheiro do dia para a noite. É só começar aos pouquinhos que você chega lá!

Para entender a diferença de finalidade e uso do dinheiro que você guarda, você pode dar uma olhada nas dicas que a Cecília Darrigo, nossa colega aqui da DM que já trabalhou como educadora financeira e consultora, já nos deu por aqui: “Primeiros passos para você cuidar bem do seu dinheiro”.

Uso consciente do crédito

Principalmente para quem ainda não conseguiu juntar uma reserva financeira, no momento de um aperto inesperado, o crédito é um grande aliado e por isso deve ser usado de forma consciente para que esteja sempre disponível.

Uma das ferramentas de crédito que é uma grande aliada é o cartão de crédito. Para entender melhor como usá-lo a seu favor leia: “Cartão de crédito: aliado ou vilão? Veja 6 benefícios para sua vida”.

Negociação de dívidas

Quando você busca a negociação de uma dívida, você pode ter a chance de reduzir o valor total da dívida ou dos juros. Ao entrar em contato com o credor e demonstrar a intenção de pagar, é comum que sejam oferecidos descontos e condições melhores de pagamento.

Conseguir melhores condições para seus compromissos financeiros pode ser um alívio para a pressão financeira, já que encontra caminhos mais viáveis para quitar o débito.

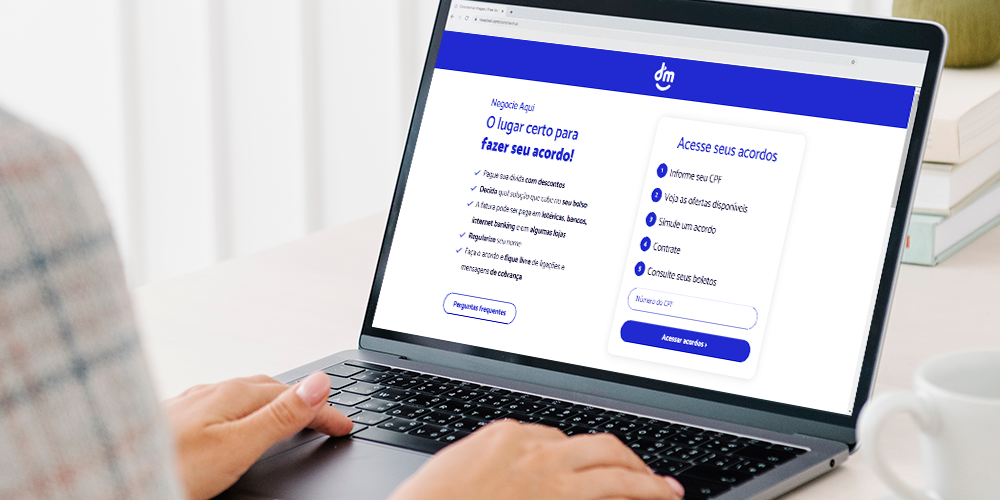

Se você tem dívidas com a DM e precisa renegociar, saiba aqui estamos ao seu lado. Para saber quais as possibilidades e qual se encaixa melhor ao seu momento, leia: “Precisa de um fôlego no orçamento? Saiba como negociar débitos com a DM”.

Além disso tudo você pode acompanhar sempre a gente por aqui e nas redes sociais, pois estamos sempre compartilhando dicas e lições valiosas, como esta postagem que acaba de ler, os links todos que sugerimos durante o texto e até esse vídeo abaixo que postamos em nosso canal no TikTok.

E lembre-se que você também pode nos seguir no Instagram, no TikTok ou no Facebook.