Primeiros passos para você cuidar bem do seu dinheiro

Conversamos com Cecília Darrigo, que trabalha aqui na DMCard, e ela nos ensinou como controlar melhor as finanças evitando dívidas.

Você sabe o que é educação financeira? Nós pedimos a ajuda da Cecília Darrigo, para nos explicar o que isso significa e nos dar dicas de como colocar nossas contas em ordem. Ela trabalha na DMCard há três anos e antes de chegar por aqui já passou por grandes bancos, foi consultora financeira pessoal e é craque no assunto.

A Ciça, como é conhecida entre seus colegas, começou nos contando que educação financeira não é bem o que muita gente imagina.

“Todo mundo acha que para ter o controle das suas finanças basta saber quanto ganha e quanto gasta. Mas não é só isso, nós precisamos aprender a ter uma boa relação com o nosso dinheiro. Além de saber quanto gastamos, é preciso saber onde, porque, como e qual foi a relação entre o custo e o benefício daquela compra”.

Estar consciente de seus gastos ajuda a evitar a inadimplência

“Quando nos tornamos adultos que são conscientes de nossos gastos, também conseguimos ter uma vida financeira mais equilibrada. E isso significa que seremos pessoas livres da inadimplência”.

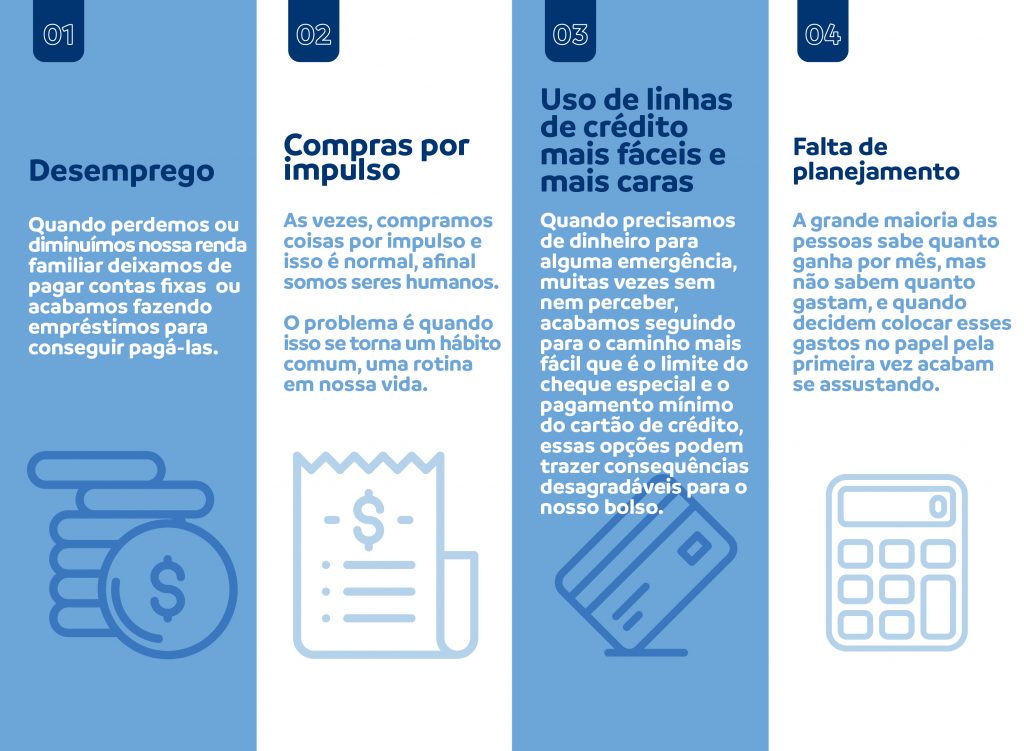

Para entender bem como podemos ter uma vida financeira saudável, ela nos contou quais são os quatro principais motivos que nos levam a acumular dívidas:

Mas não se preocupe, existem formas para não sermos pegos de surpresa e não nos tornarmos inadimplentes, ainda que passemos por essas situações.

Dicas da Ciça para equilibrar as finanças

1. Reserva de emergência

Como o próprio nome já diz, você precisa ter um dinheiro guardado que será utilizado somente em caso de emergência. São aquelas dívidas inesperadas, como gastos com médico, dentista, acidentes domésticos ou com o automóvel e, por fim, o desemprego.

A recomendação mais comum é que você consiga ter aproximadamente o valor de doze salários guardados. Por exemplo, se você ganha R$ 1 mil, deveria ter uma reserva de emergência no valor aproximado de R$ 12 mil.

Para quem vai começar a ter um controle da vida financeira agora, com nossas dicas, não se preocupe. Isso não significa que você precisa guardar todo esse dinheiro do dia para a noite. É só começar aos pouquinhos que você chega lá, tenho certeza.

2. Reserva “pé de meia”

Chamamos de reserva “pé de meia” aquele dinheirinho que guardamos para projetos futuros. Todo mundo tem um sonho e o segredo para realizá-lo é o planejamento. Por exemplo, sua aposentadoria, uma viagem, um curso no exterior, a compra de uma casa, de um carro ou qualquer que sejam os seus sonhos e planos.

Fazer o “pé de meia” é importante, porque, além de garantir que vai atingir seus objetivos, quando chegar lá, você não precisará comprometer sua renda, já necessária para os gastos do dia-a-dia, ou entrar em parcelamentos com juros altos e a perder de vista.

3. Use o cartão de crédito a seu favor

O cartão de crédito não pula sozinho da nossa bolsa e nem entra na internet para fazer compras, não é mesmo? Quem manda nele somos nós. Mas, é ele que injustamente leva a fama de vilão quando não sabemos usá-lo a nosso favor.

Independente do limite que temos disponível para compra, o mais importante é sabermos o nosso próprio limite, o quanto nós podemos gastar e se poderemos pagar a fatura sem precisar entrar no crédito rotativo, o famoso “pagamento mínimo”.

Quando aprendemos a respeitar os nossos limites, podemos utilizar o cartão para tudo, até para pagar um cafezinho. Para algumas pessoas, colocar tudo no cartão de crédito até pode ajudar no controle dos gastos. E, além disso, ainda é uma alternativa para economizar acumulando pontos nos programas de fidelidade, valores de cash back (bônus em dinheiro pagos pelo uso), entre outros benefícios.

4. Procure opções de crédito mais baratas

Se for estritamente essencial, uma emergência que você precise muito utilizar crédito para ter um fôlego no orçamento, não caia na tentação de entrar no cheque especial ou no rotativo do cartão de crédito.

Os juros cobrados pelo dinheiro que você utiliza do limite de sua conta corrente pode chegar a uma média de 150 % ao ano. E, quando você faz o pagamento mínimo do seu cartão de crédito, o valor que você empurrou para as próximas faturas tem uma taxa de juros ainda maior, de aproximadamente 300 % ao ano. É bastante coisa, não é mesmo?

Se você não tem outra saída, procure alternativas mais baratas, como o empréstimo consignado. Informe-se com o gerente do seu banco, não tenha medo de perguntar e pedir recomendações a ele. Mas, não esqueça, mesmo optando por uma linha de crédito mais barata, essa é uma alternativa para casos excepcionais.

5. Faça um planejamento financeiro

Chegamos ao maior segredo para que tudo isso funcione: o planejamento financeiro.

Quantas vezes você precisou chegar até o fim do mês para saber se sobraria dinheiro, se pelo menos conseguiria pagar todas as contas ou se faltaria para cumprir com todos os compromissos? É muito fácil saber quanto ganhamos, afinal sabemos qual é o nosso salário e vemos quando ele entra na conta. O problema é que não sabemos quanto gastamos.

Não importa como você fará o seu, o importante é ter um planejamento. Seja em uma planilha, anotado em um caderno, utilizando aplicativos no telefone celular que nos enviam alertas sobre gastos ou qualquer outro formato que funcione bem para você.

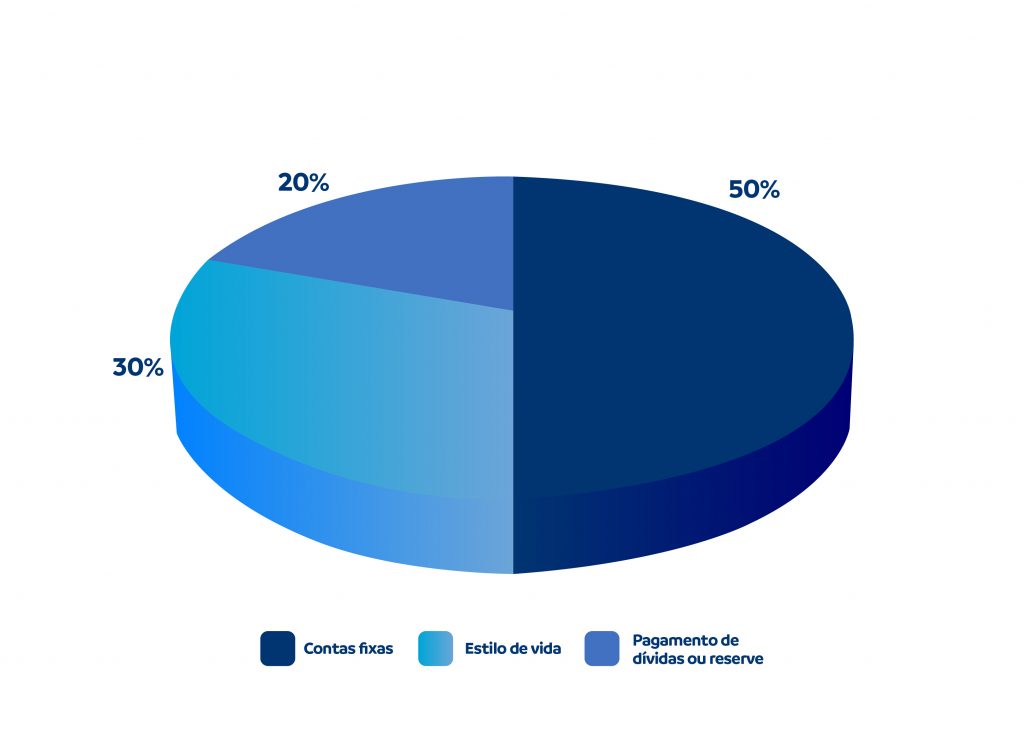

Como organizar o seu dinheiro desse planejamento:

– No máximo 50% da sua renda deve ser destinada ao pagamento de contas fixas: água, luz, telefone, internet, gás, aluguel, condomínio e qualquer outra despesa contínua.

– Entre 30 e 35% é investido no que chamamos de “estilo de vida”: tudo aquilo que te faz bem, que você gosta e que se estiver dentro desse orçamento você pode investir, como cabeleireiro, passeios, viagens, tratamentos, gastos com animais de estimação, entre outros.

– Entre 20 e 25% é a fatia de seu salário que pode ser utilizada para o pagamento de dívidas: parcelas de empréstimos e financiamentos. Caso você não tenha dívidas ou não use todo esse dinheiro, ele deve ser investido. Lembra das reservas que comentamos ali atrás? Invista nelas!

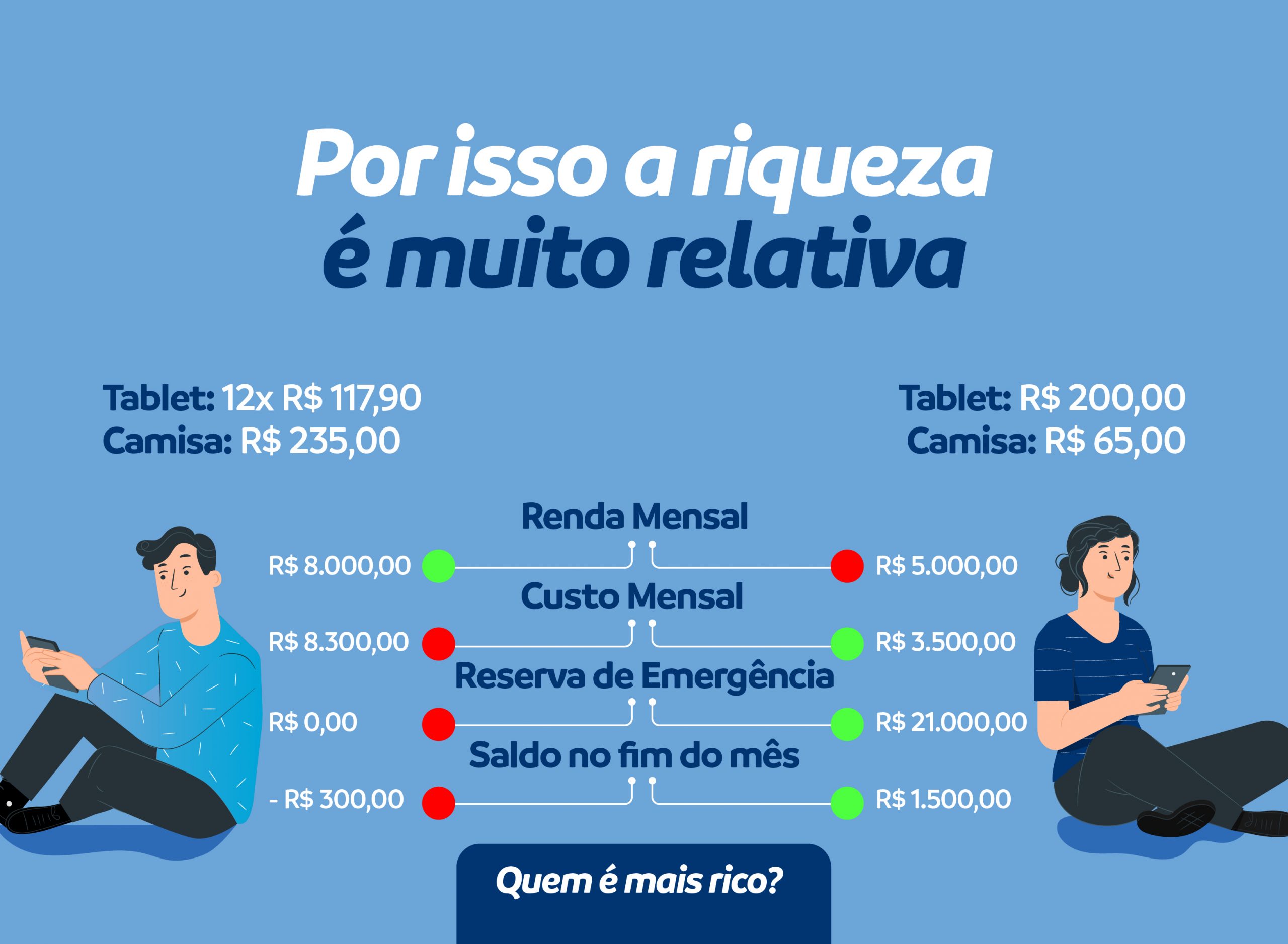

Rico é quem sabe cuidar melhor do seu dinheiro

Lembre-se sempre que verdadeiramente rico é aquela pessoa que sabe cuidar bem do seu dinheiro.

Imagine alguém que ganha R$ 10 mil, mas não tem nenhum controle e sempre termina o mês no negativo, e outra pessoa ganha R$ 5 mil, porém tem seu planejamento financeiro organizado, pagamentos em dia e ainda consegue guardar um dinheirinho em suas reservas.

Agora eu te pergunto: quem é o mais rico entre essas duas pessoas?

Não deixe de curtir nossas redes sociais, Facebook e Instagram, para acompanhar outras dicas que irão te ajudar a manter as finanças no eixo!